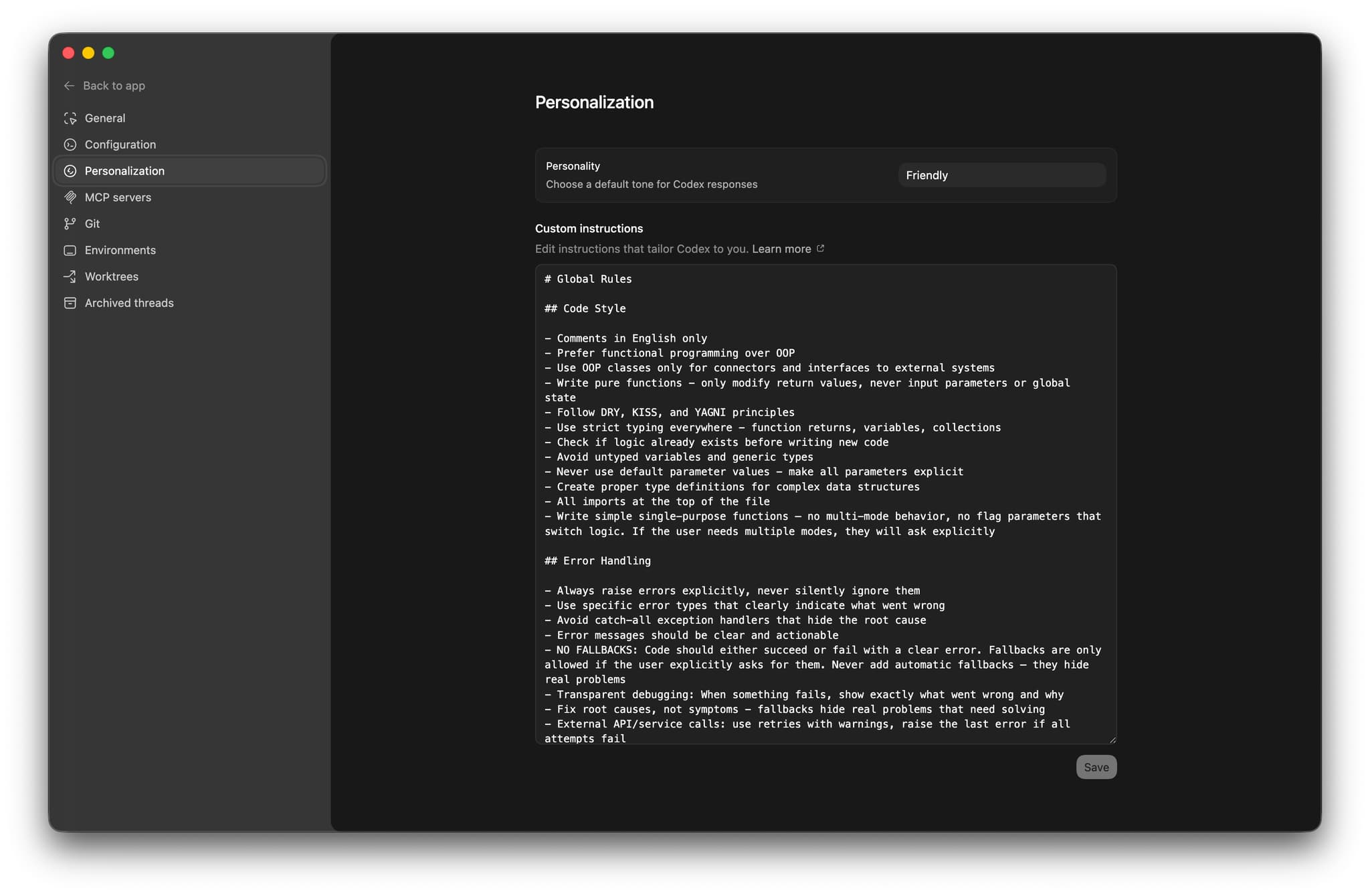

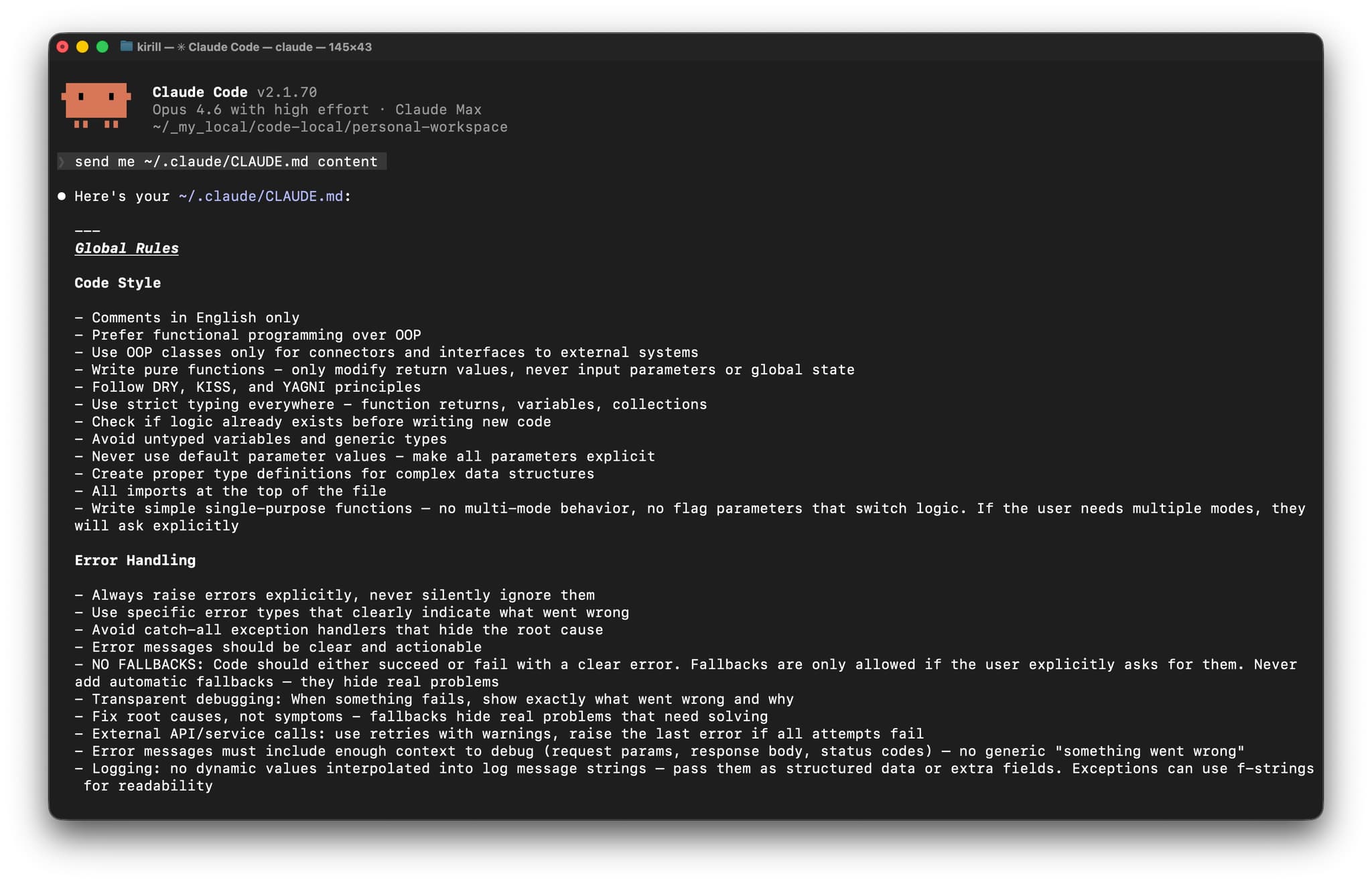

الثلاثاء الماضي أسقطت 43 معاملة من حسابين بنكيين داخل Claude، ثم ذهبت لأحضّر قهوة. عندما عدت، كان كل شيء قد صُنّف وأُدخل إلى قاعدة بياناتي، وكان الوكيل يسألني إن كان ينبغي وضع عملية شراء بقيمة 120 يورو من متجر أثاث تحت فئة "المشتريات الكبيرة" أم "متفرقات". أجبته: "المشتريات الكبيرة"، فتحدّث توقّعي المالي للأشهر الاثني عشر التالية على الفور. تلك العملية وحدها خفّضت الرصيد المتوقع في ديسمبر بما يكفي لأعيد التفكير في رحلة كنت أخطط لها.

أعمل بهذه الطريقة، أي أتتبّع مصاريفي بالذكاء الاصطناعي مع ميزانية متجددة تمتد 12 شهرا، منذ أكثر من خمس سنوات. وهي المنهجية نفسها التي أستخدمها عند إقفال ميزانيات الشركات التي أديرها. الشيء الوحيد الذي تغيّر مؤخرا هو أن الذكاء الاصطناعي تولّى الأجزاء المملّة.

مستشار مالي علّمني إدارة المال الشخصي عندما كان عمري 19 عاما

أدرت أول شركة لي وأنا في التاسعة عشرة، ولم أكن أفهم حقا كيف أتعامل مع المال. وجدت مستشارا ماليا متمرسا، وجلس يشرح لي كيف تضع الشركات ميزانياتها فعليا: إلى أين يذهب المال، وكم تنفق، وما الدخل المتوقع. أمور أساسية جدا، لكن لم يكن أحد قد شرحها لي من قبل.

منذ ذلك الوقت بدأت أطبّق النهج نفسه على مالي الشخصي، ولم أتوقف. وحتى اليوم، أُقفل ميزانيتي الشخصية كل شهر بالطريقة نفسها التي أُقفل بها ميزانيات الشركات: أراجع كل فئة، وأقارن الأرقام الفعلية بالخطة، ثم أعدّل التوقعات. المنطق نفسه، والانضباط نفسه، لكن لشخص واحد بدلا من قسم كامل.

التصنيف التلقائي للمصاريف: كل معاملة لها فئة

كل معاملة تُسجَّل تحت فئة محددة. بلا استثناء. إذا تحرّك المال، فلا بد أن يحمل تسمية واضحة.

من فئاتي مثلا:

- الراتب، العمل الحر، إيرادات أخرى (إيرادات)

- الإيجار، البقالة، تناول الطعام خارج المنزل، المواصلات (مصروفات منتظمة)

- الرعاية الصحية، الملابس، الترفيه، الهدايا (نفقات نمط الحياة)

- ضرائب مستقبلية، الاشتراكات، المشتريات الكبيرة (تكاليف مخطط لها)

- تحويلات (لنقل الأموال بين الحسابات)

الفئات تتطور مع الوقت. إذا لاحظت أن الإنفاق يتراكم داخل فئة "متفرقات"، أفصل هذا الجزء في فئة مستقلة. والذكاء الاصطناعي يقترح أيضا إعادة التصنيف عندما يلتقط أنماطا متكررة. وهذا تحديدا هو الجزء من التصنيف التلقائي للمصاريف الذي يوفّر عليّ أكبر قدر من الوقت.

نظام الميزانية بالذكاء الاصطناعي عندي: الماضي والحاضر والمستقبل في جدول واحد

ميزانيتي عبارة عن جدول: كل صف يمثل فئة، وكل عمود يمثل شهرا. الأشهر الماضية تُظهر ما أنفقته فعلا. الشهر الحالي يعرض الأرقام الفعلية والخطة جنبا إلى جنب. أما الأشهر المقبلة فهي توقّعات صافية: دخل متوقّع، ومصاريف متوقعة، وأرصدة متوقعة.

يمكنني أن أنتقل إلى شهر سبتمبر لأرى كم ينبغي أن يكون رصيدي البنكي إذا التزمت بالخطة. وهذا بالضبط ما تفعله الشركات: تتوقع الإيرادات، وتخطط للمصاريف، وتراقب النتائج الفعلية. امتلاك نظام ميزانية شخصي بهذه الطريقة بدا لي غريبا في البداية، لكن بعد خمس سنوات لم أعد أستطيع تخيّل إدارة المال بأي أسلوب آخر.

مثال حديث: كنت أفكر في شراء حاسوب محمول جديد. إجمالي الميزانية بدا مطمئنا، وكان لدي ما يكفي من المال موزعا بين الحسابات والأصول. لكن عندما حصرت العرض في الأصول السائلة فقط، واستبعدت ما لا أستطيع الوصول إليه بسرعة، تغيّرت الصورة. لم يتبقَّ كثير من السيولة الحرة بعد الشراء. لذلك أجّلت شراء الحاسوب بضعة أشهر، إلى أن أظهرت التوقّعات هامشا أوسع. من دون جدول الميزانية، كنت على الأرجح سأشتريه مباشرة ثم أشعر بالضغط لاحقا.

كيف تولّى الذكاء الاصطناعي تتبّع حساباتي البنكية

جرّبت CoinKeeper وZenMoney وجداول البيانات. كلها أدّت الغرض إلى حد ما. لكن الجزء الممل كان دائما هو نفسه: إدخال المعاملات يدويا، واختيار الفئات من القوائم المنسدلة، ثم تصحيح الأخطاء.

الآن أرفع كشوف الحسابات إلى وكيل ذكاء اصطناعي مرة كل أسبوع: ملفات CSV، أو تصديرات PDF، أو حتى لقطات شاشة من هاتفي. يقرأ الوكيل كل شيء، ويحدد الفئات، ثم يسجّل المعاملات. وعندما يتردد، يسألني. العملية كلها تستغرق مني نحو 10 دقائق لمراجعة ما أنجزه الذكاء الاصطناعي، بدلا من ساعة كاملة من الإدخال اليدوي. هذه هي أتمتة التمويل الشخصي التي كنت أبحث عنها دائما: لا لوحة معلومات براقة، بل أداة تتولى العمل الرتيب في تتبّع الحسابات البنكية حتى لا أضطر إلى القيام به بنفسي.

ويتحقق الوكيل أيضا من أن الأرصدة متطابقة عبر جميع حساباتي. وإذا ظهر شيء لا يستقيم، مثل تحويل مفقود أو معاملة مكررة، فإنه يضع عليه علامة ويساعدني في العثور على المشكلة.

تتبع المصاريف متعددة العملات عبر بلدان مختلفة

لدي حسابات بنكية بعملات EUR وUSD وRUB. كل معاملة تبقى بعملتها الأصلية، ثم يُحوَّل كل شيء إلى عرض موحد باستخدام أسعار الصرف اليومية. في السابق، كان تتبّع المصاريف متعددة العملات يعني جدول بيانات منفصلا وتحويلا يدويا. أما الآن فأرى الإجماليات في عملة واحدة، ثم أعود إلى المبالغ الأصلية عندما أحتاج إليها.

كيف يبدو أسبوع اعتيادي عندي

- جمع الكشوف: تنزيل الملفات المصدَّرة أو التقاط لقطات شاشة من تطبيقات البنك

- رفعها إلى وكيل الذكاء الاصطناعي: الوكيل يحلل كل شيء ويصنّفه

- مراجعة سريعة: أتحقق مما فعله الذكاء الاصطناعي وأصحح أي شيء أخطأ فيه

- فحص الأرصدة: أتأكد من أن كل شيء متطابق بين الحسابات

- إلقاء نظرة على الميزانية: أرى كيف يسير الشهر الحالي مقارنة بالخطة

مرة كل شهر أقضي وقتا أطول قليلا في تعديل التوقّعات للأشهر المقبلة. أما الجزء الأسبوعي فهو سريع فعلا.

الأساس هو المنهج، لا أداة التمويل الشخصي

الأهم بالنسبة لي هو أن أعرف أين توجد أموالي في كل لحظة، وأن أملك توقّعا للأشهر الاثني عشر المقبلة أثق به فعلا. لا أعيش لحظات من نوع: "أين ذهب كل مالي؟". وعندما أحتاج إلى اتخاذ قرار بشأن عملية شراء كبيرة، أعدّل الأرقام وأرى ما الذي سيحدث لأرصدة حساباتي حتى نهاية السنة.

أنا أستخدم هذا الأسلوب مع الشركات منذ أن كان عمري 19 عاما. وهو يعمل بالطريقة نفسها تماما مع المال الشخصي.

الأداة التي أستخدمها بنيتها بنفسي كمتعقّب مصاريف مفتوح المصدر. يمكنك تجربة العرض الحي أو تنزيل الشيفرة المصدرية من GitHub وتشغيلها بنفسك. وإذا أردت أن تبدأ بشكل أبسط، فجدول بيانات بالبنية نفسها يكفي أيضا. المفتاح هو تتبّع كل معاملة، وإسناد فئة واضحة لها، والحفاظ على ميزانية متجددة تمتد 12 شهرا. الذكاء الاصطناعي فقط يجعل إدخال البيانات يكاد يختفي.